דוח היציבות הפיננסית של בנק ישראל יצר הרבה כותרות בזכות העלייה בסיכון הסביבה המאקרו כלכלית מבינוני-נמוך לבינוני גבוה, בעיקר בגלל עליית הריבית והאירועים הפוליטיים. אולם, לדברי אלכס זבז'ינסקי, הכלכלן הראשי בבית ההשקעות מיטב, הדבר היה צפוי ולא הוסיף מידע חדש. "לדעתנו", כתב זבז'ינסקי, "מידע חשוב למשקיעים נמצא בפרק שעוסק באשראי, בפרט באשראי העסקי בעיקר לענף הבינוי והנדל"ן".

לדבריו, בפרק שעסק באשראי למשקי הבית, בנק ישראל מתאר עלייה בעומס החזר החוב. אולם, הדבר לא מוביל למסקנה כי קיים סיכון גבוה לפשיטות רגל רבות של משקי הבית וסיכון ליציבות המערכת צפויה פגיעה בצריכה של משקי הבית, מאחר שרבים מהם נאלצים להפנות יותר כספים להחזר ההלוואות, בעיקר המשכנתאות. מצב זה צפוי להוביל להאטה בצמיחה ולירידה באינפלציה, כך מעריך זבז'ינסקי.

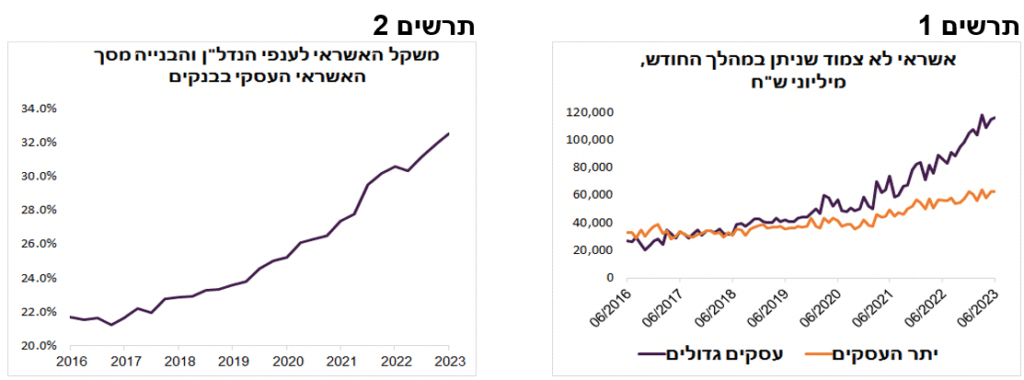

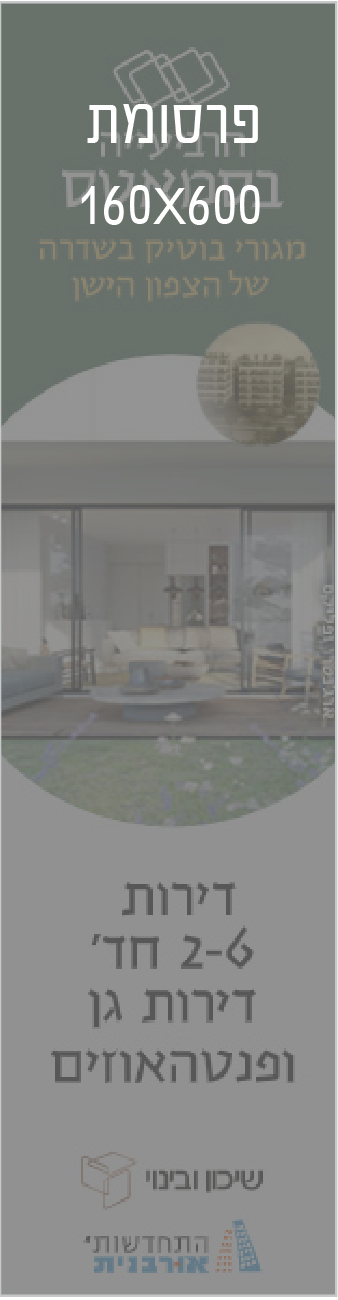

"תמונה חמורה יותר משתקפת בהתפתחות האשראי העסקי", כותב זבז'ינסקי. "ראשית, בניגוד לאשראי לצרכנים ולמרות עליית הריבית, האשראי לעסקים ממשיך לגדול בקצב גבוה. הגידול מתרחש בעיקר בבנקים, בעיקר לעסקים גדולים (עלייה של 24% בשנה האחרונה – תרשים 5) ובעיקר לחברות בענפי הבנייה והנדל"ן (תרשים 6). האשראי לחברות הבנייה והנדל"ן מהווה כ-40% מהאשראי העסקי במשק. לפיכך, התפתחות משמעותית בענף, עלולה לגרור השלכות על המערכת הפיננסית כולה".

הכלכלן הראשי של מיטב מעלה כמה נקודות שעלו לדעתו בניתוח של בנק ישראל:

- המשך גידול מהיר באשראי לחברות הבנייה נבע מהאטה במכירות דירות חדשות.

- בשנה האחרונה חלה עלייה בשיעור האשראי הבעייתי בענף הבינוי יחד עם הגידול בהוצאות המימון – פועל יוצא של עליית ריבית, אך גם נוכח רכישות הקרקעות בשנת 2021 במחירים חריגים ובמינוף גבוה.

- רק כשליש מהאשראי המאזני של הבנקים לענפי הבינוי והנדל"ן, מובטח בבניינים שהושלמו. שני שליש בנדל"ן בתהליכי בנייה, בקרקע או שאינו בביטחון נדל"ן.

- מתוך האשראי המובטח בנדל"ן בישראל, כ-64% הם ב-LTV גבוה מ-60%. באשראי שמובטח בקרקע, 82% מהאשראי עם LTV גבוה מ-60%.

- 60% מסך האשראי שניתן על ידי חברות האשראי החוץ-בנקאי, ניתן לחברות בענף הנדל"ן. אשראי זה באיכות נמוכה במיוחד. היקפו של האשראי שניתן על ידי חברות אלה אומנם נמוך, אך הוא מהווה סיכון למערכת. ראשית, כי חלק מהלווים לקחו בעת ובעונה אחת מימון גם מהבנקים וגם מהגופים החוץ בנקאים. שנית, כי כ-50% מהמימון של הגופים החוץ-בנקאים, מגיע מהבנקים כך שהבנקים חשופים לאשראי זה בעקיפין.

- על אף שיפור ברווחיות ב-2022 בחברות הציבוריות בענף הנדל"ן והבינוי, חלה עלייה של שיעור הוצאות מימון מ-EBITDA מ-27% ב-2021 ל-52% ב-2022. על פי ההערכות של בנק ישראל, ב-2023 שיעור ההוצאות צפוי להגיע ל-87%. העלייה משקפת ירידה חדה צפויה ב-EBITDA בגלל הירידה במכירות הדירות מחד, ומאידך בעקבות העלייה בהוצאות מימון ובהוצאות בנייה. מדד מחירי התשומות הבנייה המשיך לעלות מתחילת השנה לעומת הירידה במדד מחירי הדירות החדשות שככל נראה לא משקף נאמנה פגיעה בהכנסות החברות.

- בנק ישראל פילח את החברות הציבוריות על פי רמות הסיכון הפיננסי. בענפי המסחר והשירותים (ענף שחברות רבות בו הן הלקוחות של חברות הנדל"ן מניב) ובענפי הנדל"ן, יותר מ-75% מהחוב אופיין בסיכון בינוני וגבוה. בענף הנדל"ן והבינוי 30% מהחוב מוגדר בסיכון גבוה.

לדברי זבז'ינסקי, בנק ישראל כותב שממצאים אלה מתיישבים עם הירידה הצפויה באיכות האשראי לענף הבינוי והנדל"ן – הן במערכת הבנקאית והן בגופים החוץ בנקאים. לסיכום, כותב בנק ישראל, עליית הסיכון בענף הנדל"ן והבינוי עלולה להשפיע גם על המערכת הפיננסית.

האירועים שהתרחשו לאחרונה מעלים עוד יותר את הסיכון לענף. עוד לפני אישור חוק עילת הסבירות, שיעור משקי הבית שדיווחו בסקר אמון הצרכנים שהם לא מתכוונים לקנות דירה בשנה הקרובה, עמד בשיא של כל הזמנים, מאז החל להתפרסם הסקר ב-2011. נראה, כך מעריך זבז'ינסקי, שבעקבות האירועים האחרונים יהיו עוד פחות קונים פוטנציאלים שמוכנים להיכנס להתחייבות לעשרות שנים כדי לקנות דירה, במיוחד כמשקיעים. כמו כן, עלה גם הסיכון לפיחות השקל שיכול לדחות מועד הורדת הריבית על ידי בנק ישראל ואף לגרום לעליות ריבית נוספות. "זאת לא התחזית המרכזית שלנו, אך הסיכון לכך עלה", ציין זבז'ינסקי בסקירה.

לעומת זאת, בשוק אג"ח החברות, סיכונים אלה כמעט לא באים לידי ביטוי. המרווח הממוצע ברמות הדירוג השונות נמצא קרוב לממוצע היסטורי. באג"ח החברות ששייכות לענפי הנדל"ן והבנייה, המרווחים אף נמוכים מהממוצע ההיסטורי מאז 2010. בחברות הבנייה והנדל"ן המדורגות A מינוס ומטה, המרווח עומד כעת על כ-4.6% לעומת הממוצע ההיסטורי של 6.2%. בדירוגים הגבוהים יותר, המרווח עומד על 1.8% לעומת ממוצע של 2.1%. המרווח של חברות הבנייה בלבד עומד על כ-2.1%, לעומת 1.9% בשנתיים האחרונות.

"קשה לחבר בין הממצאים אותם מציג בנק ישראל לגבי הסיכון בענפי הבינוי והנדל"ן עם 'רוגע' שמשתקפת במרווחי האג"ח בענפים אלו", כתב זבז'ינסקי, "אם באופן כללי המרווחים בשוק הקונצרני נראים נמוכים מדי, על אחת כמה וכמה לאור משקל הגבוה של ענף הבינוי והנדל"ן בסך האשראי העסקי".

שורה תחתונה: אנו ממליצים על חשיפה שמרנית לאפיק הקונצרני בכלל ובמיוחד לאג"ח החברות בענף הבנייה והנדל"ן.

> הצג תגובות