בנק ישראל פרסם לאחרונה את דוח היציבות הפיננסית של המשק למחצית הראשונה של השנה. למרות ההאטה שחווה שוק הנדל"ן בחודשים האחרונים, הסקירה מלמדת כי ענף הבינוי והנדל"ן אחראי לכ-20% מסך האשראי במשק. יתרה מכך, בחציון האחרון תרם הענף 45% מצמיחת האשראי הבנקאי העסקי, זאת כאשר האג"ח של חברות בענף היוו כ-45% משווי השוק של האג"ח התאגידיות.

משבר נדל"ני או לא, צרכי האשראי של היזמים נובעים הן מהצורך הישיר בהקמת הפרויקטים, והן במטרה לקדם פרויקטים עתידיים, שהמשך קיומם תלוי בכך. אחת הדרכים הפופולריות הנהוגות אצל יזמים לגיוס אשראי לטובת שירות הצרכים התזרימיים של החברה, היא שעבוד עודפי פרויקטים. עודפים, כלומר רווחי הפרויקט העתידיים בתוספת ההון העצמי. אלה מהווים יחד בטוחה טובה על גביה ניתן לגייס חוב כדי להזרים כסף לחברה לטובת צמיחה והתפתחות, וזאת חלף מכירת נתח מרווחים עתידיים לשותף.

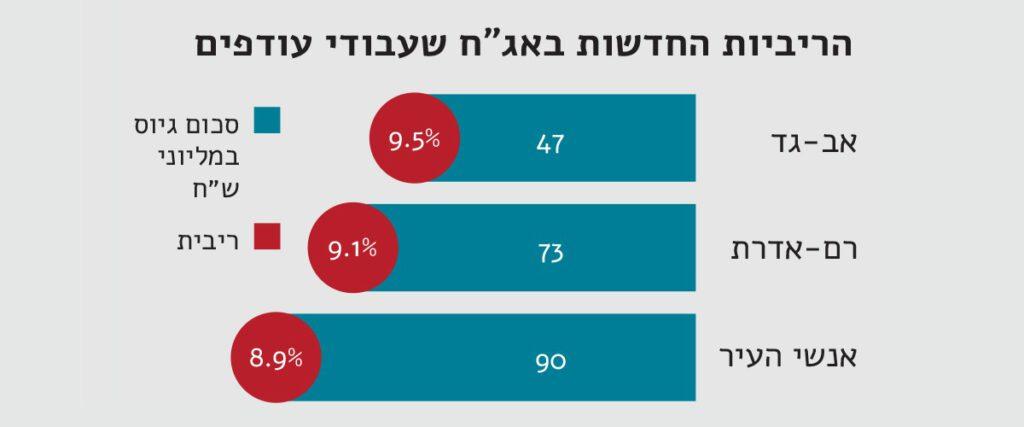

אלא שמה שהיה נכון לתחילת 2022, בדגש על שיעורי הריבית הנמוכים, כבר נראה כמו היסטוריה רחוקה. חוקי המשחק השתנו בשל סדרת העלאות הריבית של בנק ישראל, והתחום השתנה בחדות. כך לדוגמה, בינואר 2021 חברת הנדל"ן "אב-גד" שבונה פרויקטים ברחבי הארץ, הנפיקה אג"ח מוסדי בהיקף של 60 מיליון שקלים, בריבית של 5.8%. לפני כשלושה חודשים סיימה אותה חברה הנפקת אג"ח מוסדית נוספת, בהיקף של 47 מיליון שקלים במסגרת שעבוד עודפים. הפעם גיוס החוב נעשה בריבית של 9.5%. חריג? לא בהכרח.

בתחילת יולי האחרון, הסתיימה הנפקת אג"ח של חברת נדל"ן אחרת, "רם-אדרת", בהיקף של 73 מיליון שקלים ובריבית של 9.1%. חברת "אנשי העיר" מקבוצת רוטשטיין, גייסה ביולי 90 מיליון שקלים במסגרת שעבוד עודפים בריבית של 8.9%. המשק, כפי שוותיקי הענף יודעים לספר, מסתגל מהר לשינויים. לכן לא הרבה לסתות נשמטו כשהתבררו הריביות שבהן הונפקו סדרות האג"ח הללו.

העלות האפקטיבית אף גבוהה מהריבית הנקובה, בשל מספר גורמים: גיוס החוב בשוק ההון, כולל עמלות המשולמות לחתמים שמלווים את ההנפקה, וכן עמלת התחייבות למשקיעים מסווגים (עמלת הקמה). סך העמלות נעות בין 1% ל-1.5% מסך היקף החוב המגויס.

ההוצאות של החברות לא תמיד מסתיימות כאן. הנפקה ציבורית מחייבת הקמה ותפעול מערך שתומך בדיווחים המוקפדים שעליהן לפרסם. חברה כמו "אב-גד" למשל, הקימה בעבר מערך שכזה ולכן מבחינתה לא מדובר בהשקעה חדשה. מנגד, עבור חברות אחרות מדובר בפעילות חדשה שמשמעותה הוצאה כספית נוספת. בשורה התחתונה, המספרים היבשים מדברים על ריבית נקובה שנעה בין 9%-9.5% , כשבפועל הריבית האפקטיבית קרובה יותר ל-11%.

סחירות או לא סחירות: זאת השאלה

וכשזו המציאות, אין פלא שעוד ועוד יזמים תוהים האם נותר לשוק הסחיר יתרון משמעותי מול נטילת הלוואות לא סחירות שמציעים הגופים החוץ-בנקאיים בעלות אפקטיבית דומה. גופים אלה נהנים מיתרונות נוספים. אחד מהם הוא מתן מענה גמיש לצרכי האשראי של החברה הלווה: במסלול גיוס ההון הציבורי, היזמים מקבלים את מלוא היקף האשראי במנה אחת בעת השלמת הגיוס, גם אם אינם זקוקים למלוא הסכום בשלב זה. במצב שכזה, היזמים נאלצים לעמוד בהחזרים גבוהים כבר מתחילת הדרך, כך שלמעשה המתווה מחייב אותם בהוצאות מימון עודפות. כמו כן, לוח החזרי האשראי נקבע כבר בשלב הגיוס וייתכן שאיננו תואם את הצרכים התזרימיים הדינמיים שמאפיינים חברות יזמיות לאורך תקופות של מספר שנים. בפועל, אף שהחברה צריכה אשראי נוסף, היא למעשה נדרשת על פי לוח הסילוקין שהוגדר בשטר הנאמנות, להחזיר חלק מהחוב לבעלי החוב.

מנגד, במסלול הלא סחיר, ההלוואות גמישות יותר. ניתן לקבל ולהחזיר את הכסף במועדים שונים, לפי אבני דרך שנקבעו מראש. דבר זה מבטיח החזר שמותאם ונכון יותר להתפתחות חיי הפרויקטים, וכן משרת את הצרכים התזרימיים של החברה בצורה נאותה יותר. גמישות זו מייצרת חיסכון אפקטיבי בעלויות המימון.

יתרון נוסף במסלול הלא סחיר, נובע מעצם ההתקשרות עם גורם שלא דורש את כללי הציות שנהוגים בשוק ההון. חברות מימון חוץ-בנקאיות דורשות בטחונות וערבויות, אך אמות המידה הפיננסיות (הקובננטים), עילות המימוש וחובת הדיווח שכלולות ב"כללי המשחק" של השוק הסחיר, נוקשות פי כמה, דבר שמייצר לא פעם לחץ לא מידתי עבור הלווים.

בשורה התחתונה, הריביות אמנם עלו בחדות, אך באקלים הנוכחי, יזמים מגלים שדווקא כעת נפתחות בפניהם אפשרויות חדשות.

זריקת הרגעה

בשבועות האחרונים, התחזיות לקריסות של יזמיות נדל"ן התממשו וסביר להניח שבעת הקרובה, נשמע על גופים נוספים שנקלעו לקשיים, בעיקר בשל מינוף יתר. בניסיון להיחלץ מסיטואציות דומות, חברות רבות נוקטות בצעדים שונים שעשויים להביאן לחוף מבטחים, ולו באופן זמני. כך למשל, באוקטובר האחרון פצחה ג'י סיטי שבבעלות חיים כצמן במסע מימושים, לאור העובדה שאיגרות החוב של החברה החלו להיסחר בתשואות גבוהות, בשל ספק של המשקיעים ביחס ליכולת של החברה לעמוד בהחזרי החוב. התוכנית שהציגה החברה, כללה מימושים בהיקף של 3.6 מיליארד שקל, והורחבה מאז ל-6.3 מיליארד שקל. נראה שלפחות כעת, המשקיעים נרגעו, היות שתשואות האג"ח לפדיון חזרו למספרים חד-ספרתיים.

במקרה אחר, בקבוצת חנן מור הודיעו על בחינת מימוש חלקים מהפרויקט המדובר בשדה דב לקבוצת אנשים פרטיים ו/או על ידי הכנסת שותף, וזאת בהמשך ישיר למימושים שהקבוצה עשתה בחצי השנה האחרונה, בכדי להוריד את היקף המינוף המאזני שלה ולהקל על יכולתה לעמוד בעלויות המימון. עלייה תלולה במניית החברה, מהשפל שאליו היא הגיעה במרץ 2023, עשויה לסמן שגם במקרה הזה השוק מאמין בצעדים שנוקטת הנהלת החברה. בימים שבהם חברות דירוג בוחנות בשבע עיניים את חוסנה של הכלכלה הישראלית, צעדים שכאלה, כמו גם התגובות החיוביות אליהם, יכולים להעיד הרבה על יציבות שוק ההון המקומי.

יובל רודריג הוא ראש מחלקת אנליזה ברובי קפיטל, המתמחה במימון והשקעות נדל"ן בישראל

הטור מפורסם במגזין הדיגיטלי THE CAPITAL LETTER. לקריאת המגזין לחצו כאן

לאתר הראשי של רובי קפיטל – לחץ כאן

> הצג תגובות